Die Analyse ist eine Aktualisierung der gleichnamigen SATW-Studie aus dem Jahr 2021, welche die negativen Trends bestätigt:

Für einen gesunden Wirtschaftsstandort Schweiz ist es wünschenswert, über einen Industriesektor mit hoher Innovationskraft zu verfügen, denn die Industrie stellt 16 Prozent der Beschäftigten in der Schweiz, welche mit ihrer Leistung aber 40 Prozent zum BIP beitragen. Investitionen in die Innovationsaktivitäten der produzierenden Industrie dienen dazu, diese enorme Wirtschaftsleistung aufrechtzuerhalten.

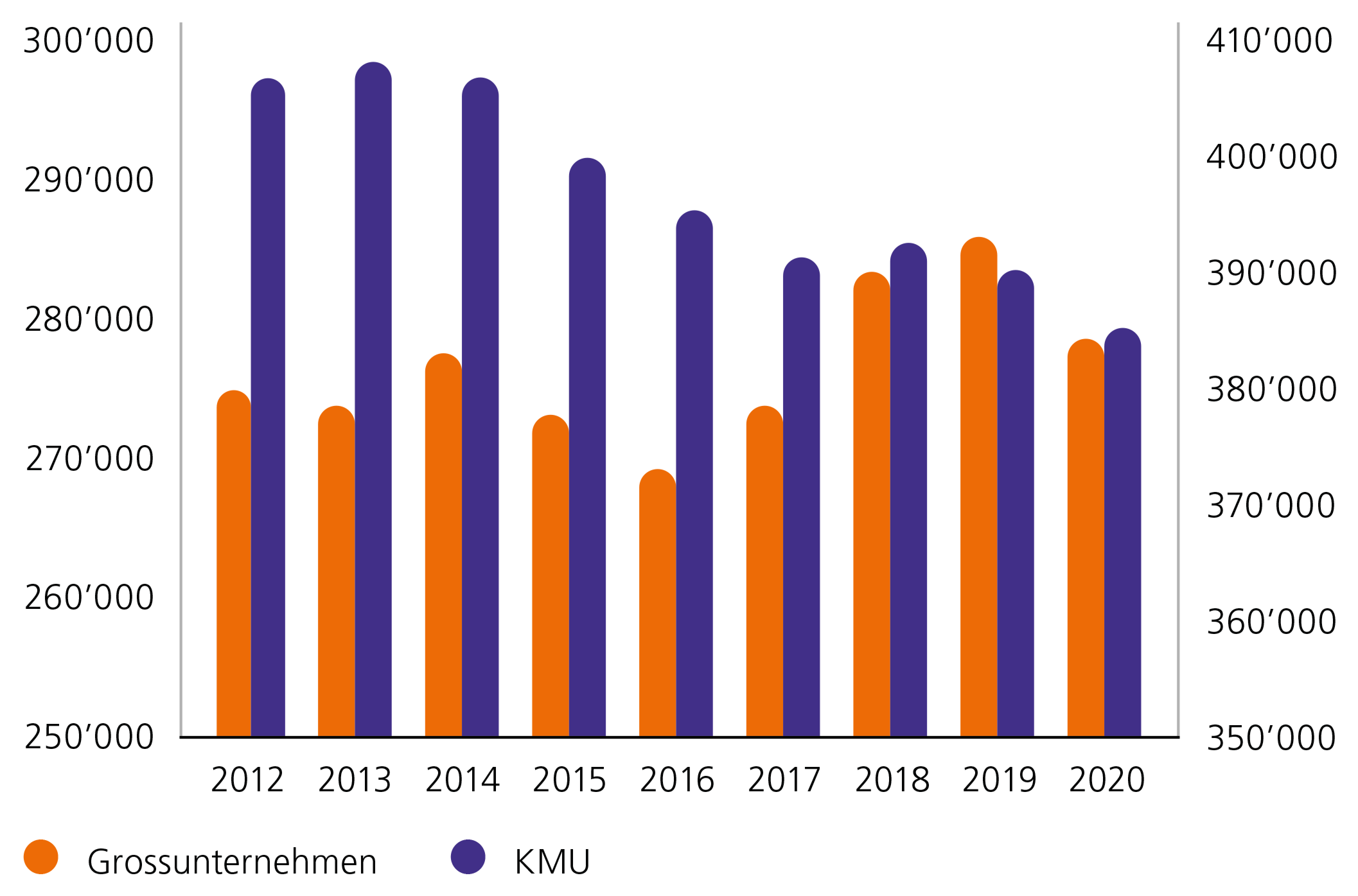

Die Abbildung zeigt die Entwicklung der Vollzeitäquivalente (VZÄ) in der produzierenden Industrie für Grossunternehmen (orange, linke vertikale Achse) und KMU (violett, rechte vertikale Achse) in der Zeit 2012–2020. Bei den Grossunternehmen ist nach einer positiven Entwicklung zwischen 2016 und 2019 im ersten Jahr der Corona-Pandemie (2020) ein Rückgang bei den VZÄ zu beobachten. Dennoch hat die Anzahl der VZÄ bei den Grossunternehmen seit 2012 um 3528 VZÄ oder 1 Prozent zugenommen. Bei den KMU ist ein konstanter Verlust an VZÄ zu beobachten, welcher sich 2020 beschleunigt hat: Seit 2012 ging die Anzahl der VZÄ bei den KMU der produzierenden Industrie insgesamt um 21’437 zurück. Somit wurde jede 20. Stelle abgebaut. Über alle Grössenklassen hinweg kam es zu einem Verlust von 17’909 VZÄ, was im Vergleich zu 2012 einem Rückgang von 3 Prozent entspricht.

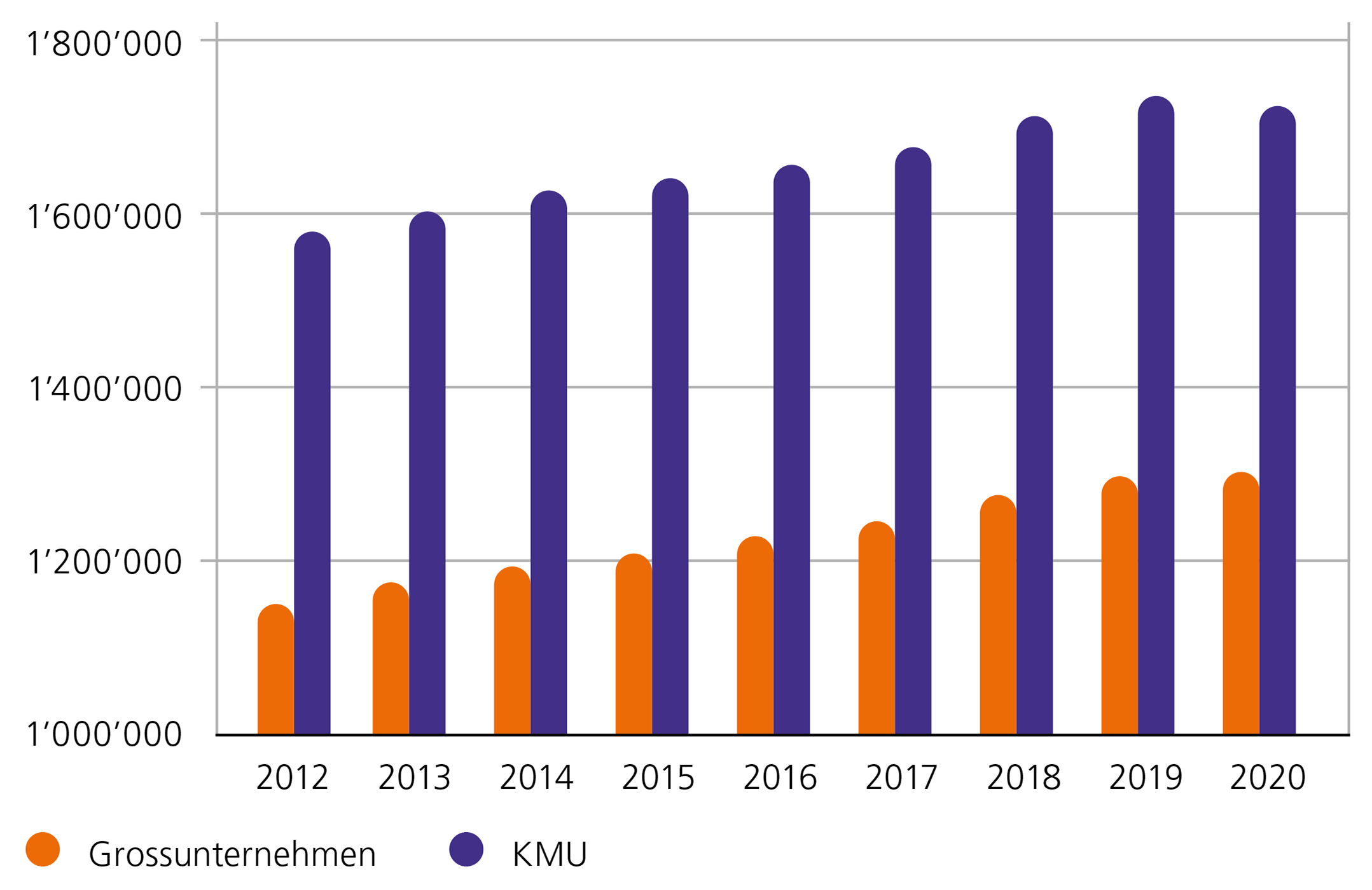

Die Abbildung zeigt die Entwicklung der VZÄ im Tertiärsektor für Grossunternehmen (orange) und KMU (violett) in der Zeit von 2012–2020. Bei Firmen beider Grössenklassen kam es im ersten Jahr der Corona-Pandemie zu einer Stagnation bei der Anzahl VZÄ. In den Jahren zuvor zeigte sich jedoch ein ausgeprägtes Wachstum. Seit 2012 wurden insgesamt 297’813 VZÄ geschaffen: 151’626 VZÄ bei den Grossunternehmen (+11 Prozent seit 2012) und 146’187 VZÄ bei den KMU (+9 Prozent seit 2012). Im Gegensatz zur produzierenden Industrie verzeichneten Firmen beider Grössenklassen eine deutliche Zunahme bei der Anzahl VZÄ, weshalb sie in der folgenden Tabelle zusammen betrachtet werden. Der Stellenabbau im Primärsektor (-8295 VZÄ) und in der produzierenden Industrie (-17’909 VZÄ) wurde durch eine massive Zunahme der VZÄ beim Tertiärsektor (+297’813 VZÄ) und in der Baubranche (+15’568 VZÄ) überkompensiert, wodurch zwischen 2012 und 2020 im gesamten Schweizer Arbeitsmarkt 287’177 VZÄ geschaffen wurden.

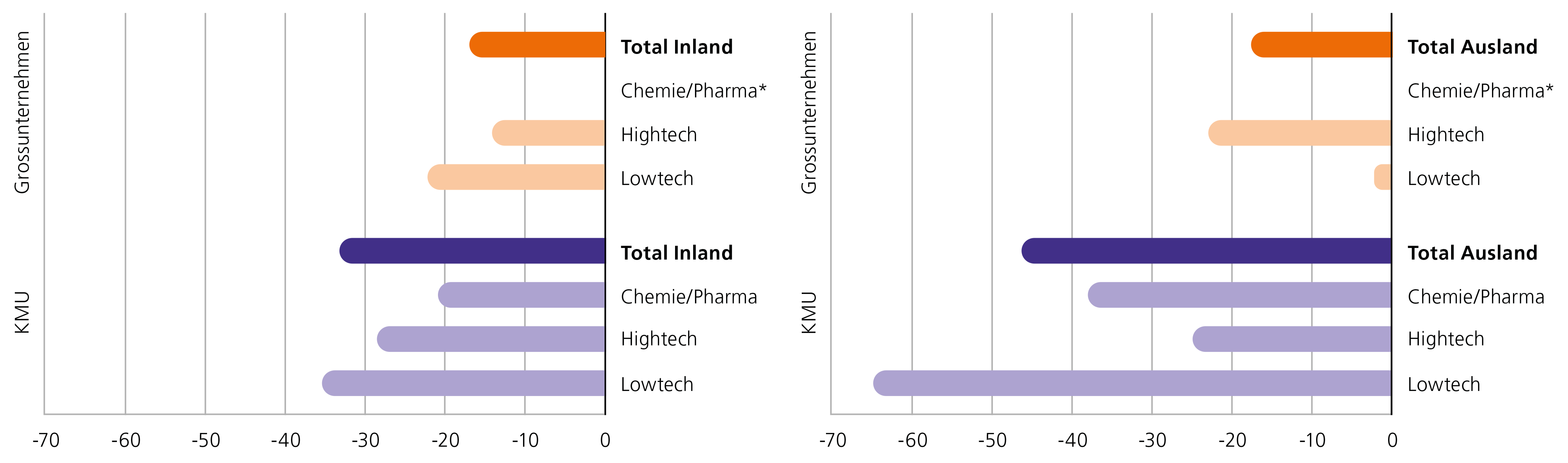

Die Abbildungen zeigen die Entwicklungstrends des Anteils Firmen mit F&E im Inland (linke Grafik), resp. im Ausland (rechte Grafik) im Zeitraum 1997–2020 für die Industriekategorien. Angegeben ist die Änderung des Mittelwerts 2016–2020 gegenüber der Referenzperiode 1997–2004 in Prozent des Ursprungswerts; die Zahlen für Grossunternehmen Chemie/Pharma fehlen aus Datenschutzgründen (*). Der Anteil der Firmen mit F&E nimmt im In- und Ausland deutlich ab. Die beobachtete Abnahme betrifft Grossunternehmen und KMU aller Industriekategorien gleichermassen. Besonders stark ist der Rückgang im Inland bei Firmen aller Grössen der Kategorie Lowtech, im Ausland bei Grossunternehmen der Kategorie Hightech sowie bei KMU der Kategorie Lowtech.

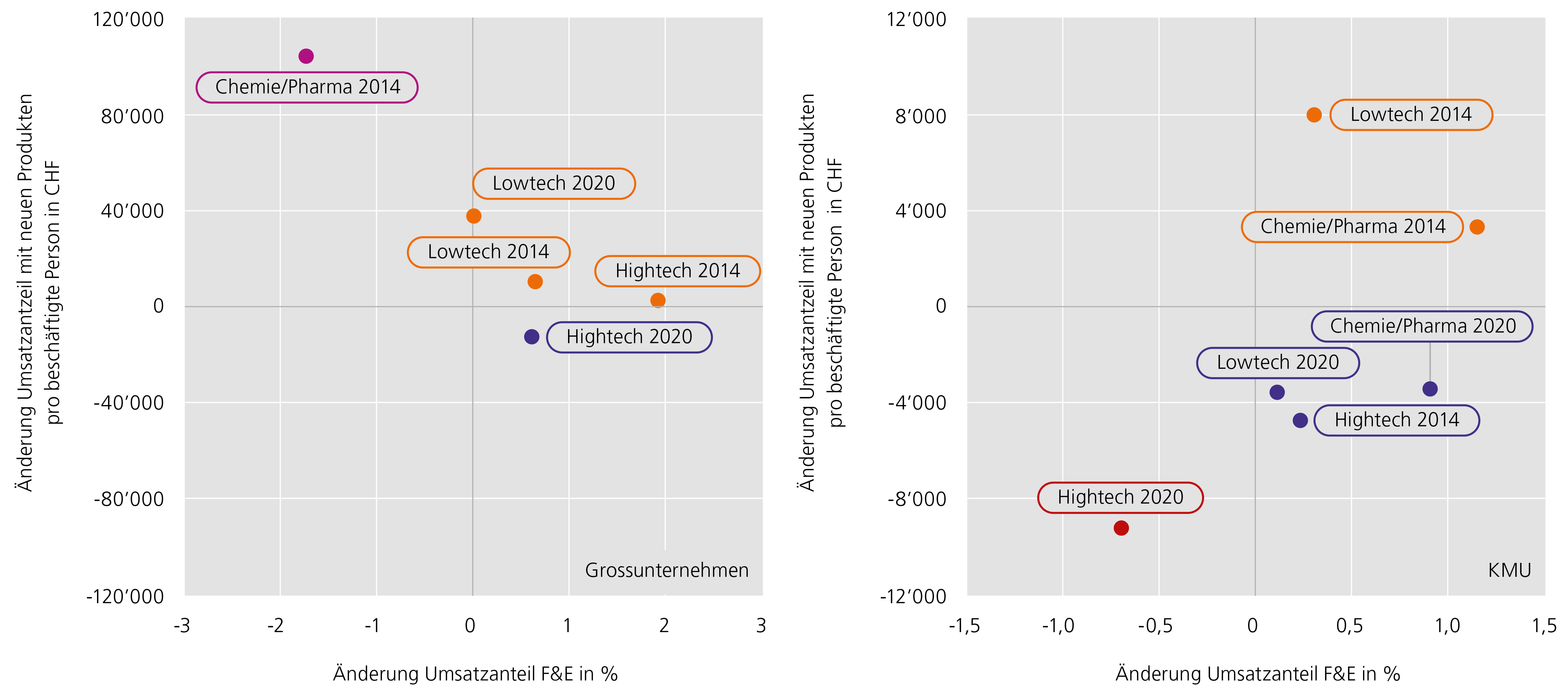

Die Portfoliodarstellung zeigt die Entwicklungstrends für Grossunternehmen (linke Grafik) und KMU (rechte Grafik) im Zeitraum 1997–2020 auf der Ebene der Industriekategorien. Auf der horizontalen Achse wird der Aufwand als F&E-Ausgaben in Bezug zum Umsatz angegeben, auf der vertikalen Achse der Ertrag als Umsatz mit neuen Produkten pro beschäftigte Person. Dargestellt sind die Veränderungen der Perioden 2010–2014 (2014) und 2016–2020 (2020) im Vergleich zur Periode 1997–2004 in Prozent der Ursprungswerte; die Zahlen für Grossunternehmen der Klasse Chemie/Pharma 2020 fehlen aus Datenschutzgründen. Negative Werte bedeuten, dass Aufwand und / oder Ertrag geringer ausfielen als in der Referenzperiode, positive Werte bedeuten eine Steigerung im Vergleich zur Referenzperiode. Bei den Grossunternehmen der Kategorie Lowtech zeigt die Entwicklung in Richtung steigenden Ertrags, obwohl die relativen Aufwendungen seit der Referenzperiode sanken. Bei Grossunternehmen der Kategorie Hightech kam es zu einem Rückgang auf beiden Achsen; die Firmen investierten weniger in F&E und der Umsatz mit neuen Produkten sank. KMU aller Kategorien reduzierten seit 2014 den Aufwand; der Ertrag nahm ab und sank bei allen Kategorien unter den Wert der Referenzperiode.