Cette analyse est une actualisation de l’étude publiée en 2021 par la SATW qui confirme les tendances négatives :

Pour garantir la bonne santé du site d’implantation économique suisse, il est souhaitable de disposer d’un secteur industriel doté d’une grande force d’innovation, car si l’industrie représente 16 % des employé·e·s en Suisse, elle contribue au PIB du pays à hauteur de 40 %. Des investissements dans des activités innovantes de l’industrie manufacturière servent à maintenir cet énorme niveau de performance économique.

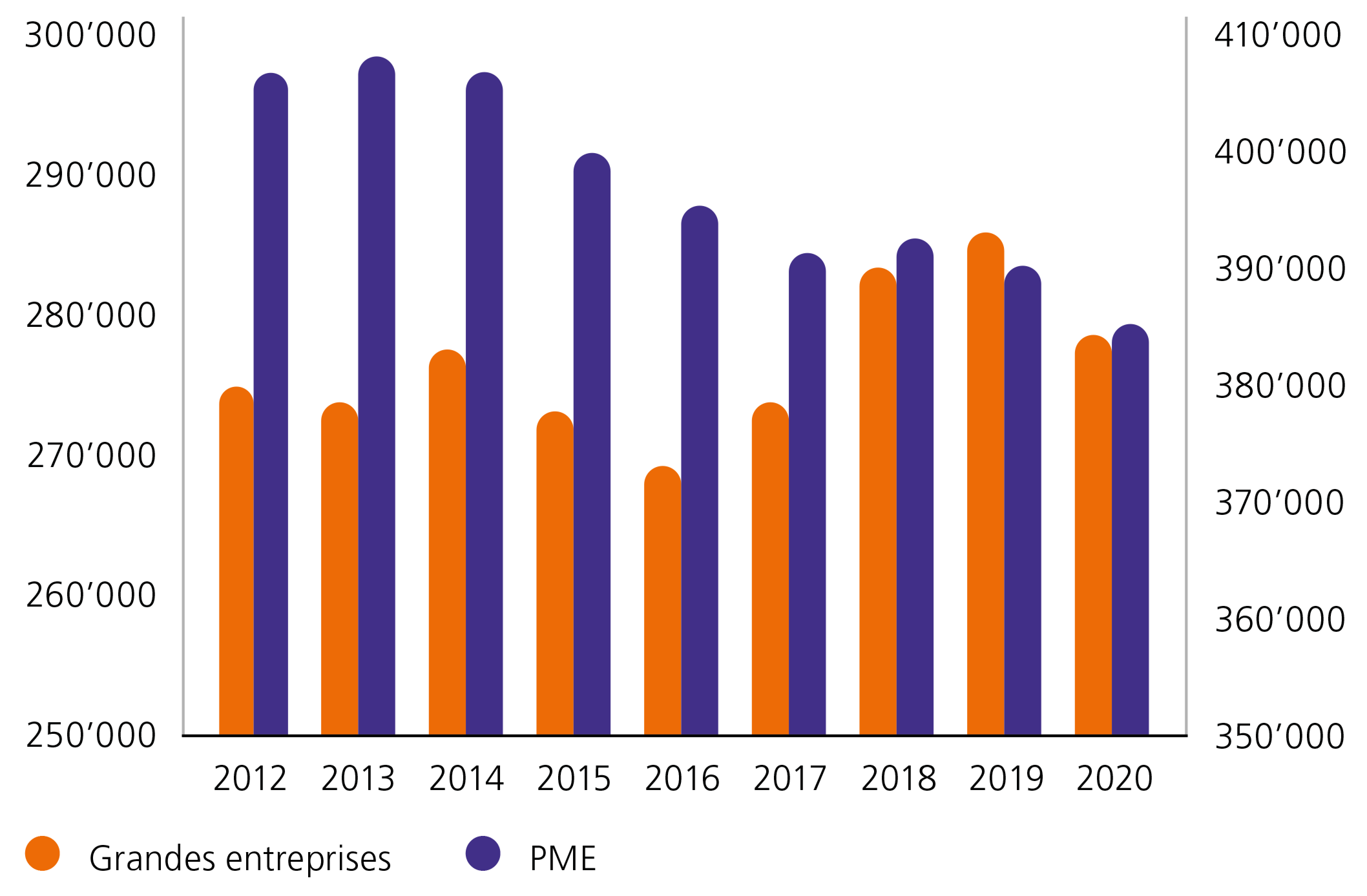

Le graphique illustre l’évolution du nombre d’équivalents plein temps (EPT) dans l’industrie manufacturière pour les grandes entreprises (orange, axe vertical gauche) et pour les PME (violet, axe vertical droit) pour la période 2012–2020. Pour les grandes entreprises, après une évolution positive entre 2016 et 2019, on observe un recul des EPT pendant la première année de la pandémie de coronavirus (2020). Pourtant, depuis 2012, les EPT dans les grandes entreprises ont augmenté à 3528 EPT, soit une progression de 1 %. Dans les PME, on enregistre une perte constante d’EPT qui s’est accélérée en 2020 : le nombre des EPT dans les PME de l’industrie manufacturière a reculé de 21 437 depuis 2012. Ainsi, un poste sur 20 a été supprimé. Sur toutes les tailles d’entreprises, une perte de 17 909 EPT a été enregistrée, ce qui correspond à un recul de 3 % par rapport à 2012.

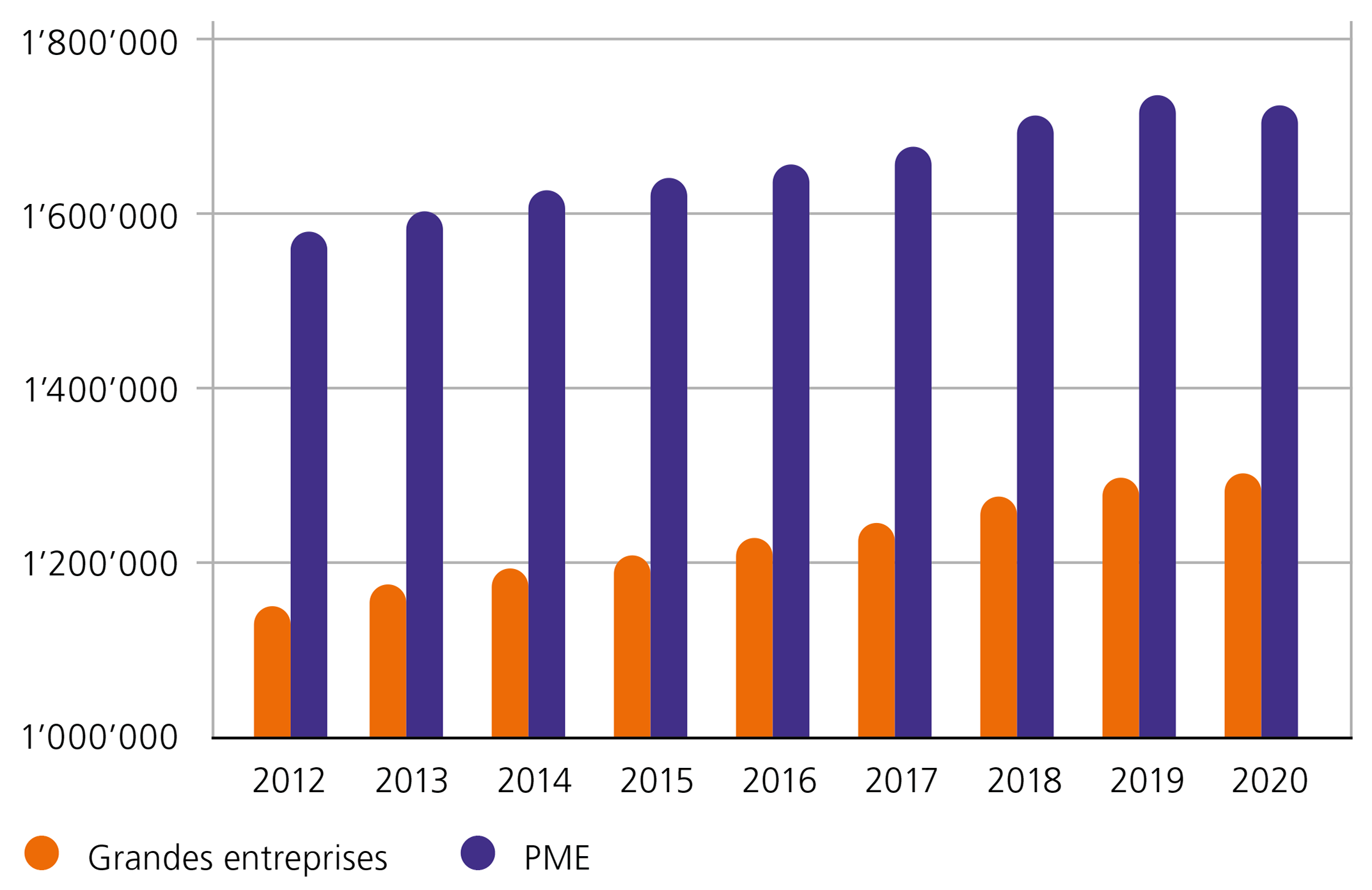

Le graphique montre l’évolution des EPT dans le secteur tertiaire pour les grandes entreprises (orange) et les PME (violet) entre 2012 et 2020. Tant pour les grandes entreprises que pour les PME, on fait état d’une stagnation des EPT pendant la première année de la pandémie de coronavirus. Toutefois, une croissance marquée a été enregistrée au cours des années précédant la pandémie. Depuis 2012, 297 813 EPT au total ont été créés : 151 626 EPT dans les grandes entreprises (+11 % depuis 2012) et 146 187 EPT dans les PME (+9 % depuis 2012). À la différence de l’industrie manufacturière, tant les grandes entreprises que les PME ont enregistré une nette augmentation du nombre d’EPT, raison pour laquelle elles sont prises en compte conjointement dans le tableau suivant. La suppression d’emplois dans le secteur primaire (-8295 EPT) et dans l’industrie manufacturière (-17 909 EPT) a été surcompensée par une augmentation massive des EPT dans le secteur tertiaire (+297’813 EPT) et dans la construction (+15 568 EPT), d’où une augmentation de 287 177 EPT pour l’ensemble du marché du travail suisse entre 2012 et 2020.

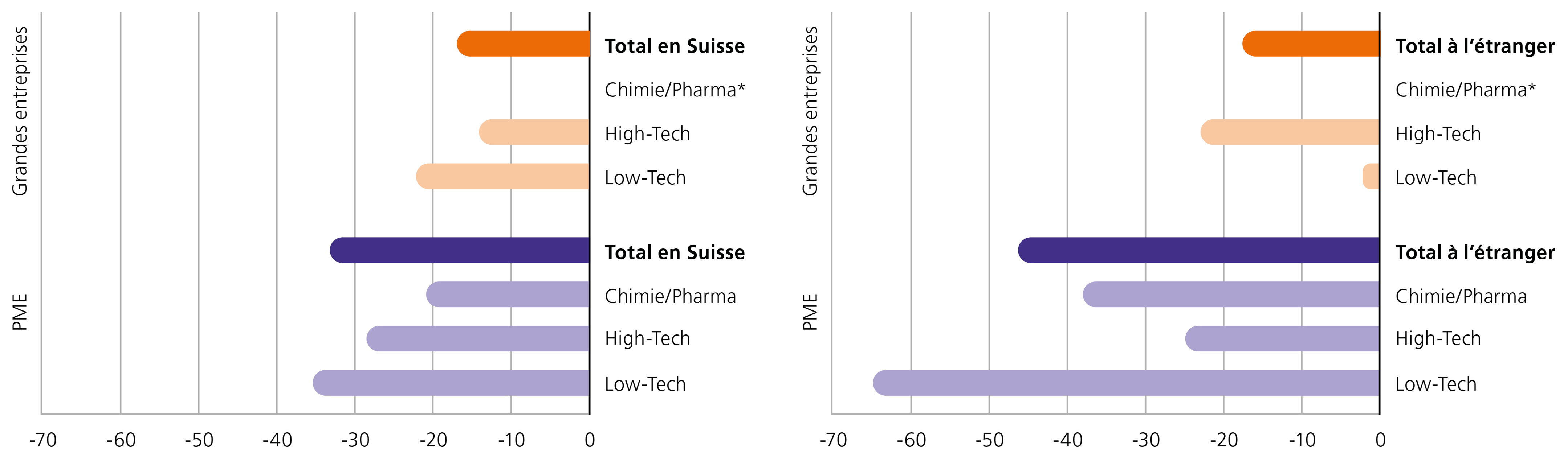

Les graphiques illustrent l’évolution de la part des entreprises avec R&D en Suisse (graphique de gauche) et à l’étranger (graphique de droite) entre 1997 et 2020 pour les catégories d’industrie. Sont indiquées les variations de valeurs moyennes 2016–2020 par rapport à la période de référence 1997–2004 en pour cent des valeurs d’origine ; pour des raisons de protection des données (*), les chiffres des grandes entreprises de la Chimie/Pharma font défaut. La part des entreprises avec R&D en Suisse et à l’étranger enregistre un net recul. La baisse constatée concerne au même titre les grandes entreprises et les PME de toutes les catégories d’industrie. Un recul particulièrement fort a été enregistré en Suisse pour les entreprises de toutes tailles de la catégorie Low-Tech, à l’étranger pour les grandes entreprises de la catégorie High-Tech ainsi que pour les PME de la catégorie Low-Tech.

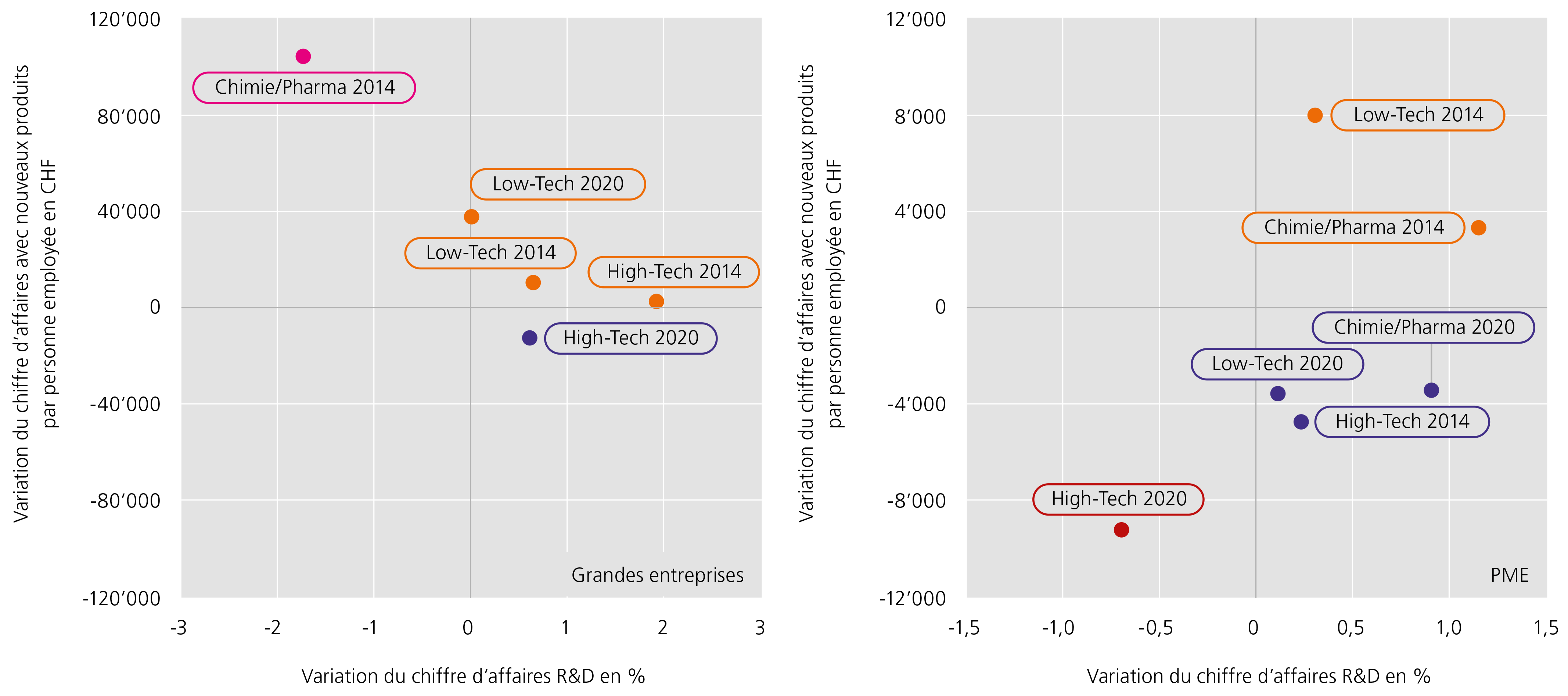

La présentation sous forme de portefeuille illustre l’évolution des tendances pour les grandes entreprises (graphique de gauche) et les PME (graphique de droite) pour la période 1997–2020 au niveau des catégories d’industrie. Sont indiqués sur l’axe horizontal les coûts en tant que dépenses de R&D rapportées au chiffre d’affaires ; sont indiqués sur l’axe vertical les bénéfices en tant que chiffre d’affaires réalisé avec de nouveaux produits par personne employée. Sont représentées les variations des périodes 2010–2014 (2014) et 2016–2020 (2020) par rapport à la période 1997–2004 en pour cent des valeurs d’origine ; pour des raisons de protection des données, les chiffres 2020 pour les grandes entreprises de la catégorie Chimie/Pharma font défaut. Les valeurs négatives signifient que les coûts et / ou les bénéfices ont été inférieurs à ceux de la période de référence ; les valeurs positives signifient une augmentation par rapport à la période de référence. Pour les grandes entreprises de la catégorie Low-Tech, la courbe évolue vers une augmentation des bénéfices bien que les dépenses relatives aient reculé depuis la période de référence. Pour les grandes entreprises de la catégorie High-Tech, un recul se voit sur les deux axes ; les entreprises ont moins investi dans la R&D, et le chiffre d’affaires réalisé avec de nouveaux produits a baissé. Les coûts des PME de toutes les catégories ont diminué depuis 2014 ; les bénéfices ont reculé et ont baissé, pour toutes les catégories, au-dessous des valeurs de la période de référence.